Viimane postitus oli täpselt 1 aasta ja 1 kuu tagasi. Võtan vahepeal toimunu kokku ja jätan märgi maha ka mõnest tulevikuplaanist.

2023 jäi meelde järgnevaga

Lapse sünd. Neljakümnendates (taas) lapsevanemaks saamine on mõõtmatult teistmoodi tunne.

Oleme autoomanikud. Kajastasin autovabadust siin blogis korduvalt, meil tuli kokku vist 4-5 aastat autovaba aega. Mis siis juhtus? Maja äärelinnas ja titt juhtus, ilma autota on keeruline.

Elamisele ja mugavusele on kulunud palju. Mööbel, maja tuunimine, kõikvõimalikud ja võimatud hobiprojektid, päikesepaneelid, talveaed, linnamaastur hoovis, söögilaud (Itaalia disainiklassika) jne jne. See tarbimispidu on neelanud aasta jooksul julgelt 50 tuhat.

Taasalustasin muusikaõpinguid. Viimased poolaasta on olnud igahommikune rutiin tund klaverimängu. Mängida (veel) ei oska aga rutiin püsib tugevana ja vahele on jäänud mõni üksik päev.

2023 ei investeerinud. Eelmises postituses suurelt välja lubatud “investeerimisrutiini” taastamine jäi ilusate plaanide sahtlisse.

Lasin täielikult käest sportliku vormi. 2023 kevadel läbisin Scoutsrännaku 4h läheduses (30km jooks vormis ja saabastes, 10kg seljakott ja r20 kaelas), praegu jõuaks ehk 10 km joosta, kui sedagi. Kaalunumber 2023 vs 2024 on +7kg. Piinlik.

Elu on olnud ilus. Aastane sissetulek ~100.000 tähendab, et oleme saanud kulutada muretult, teha piisavalt töövabu perioode ja kõik meie pere vajadused on olnud kaetud.

Ühesõnaga laisk ja muretu elu. Säästudele ja füüsilise vormi mõttes mitte nii muretu küll kahjuks.

Mis praegu toimub (muutnud on)?

no loomulikult see blogi. See, et ma jälle kirjutan üle pika aja. Olen varasemalt ka maininud, et kirjutamisel on hea mõju plaanide teoks saamisele. Aitab fookust hoida ja kõva häälega “välja kirjutatud” tegevused tunduvad olulisemad kohustused pidada.

Treeningrutiini taastamine. Alustasin tegelikult juba mõni kuu tagasi, hetkel veel jalgrattaga pukil sisetreening, libeduse ja plöga kadumisel lisandub sinna ettevaatlik jooks.

LEI kood sai uuendatud, esimesed 10k uuesti investeeritud. Hoian strateegia imelihtsa, ostan ~5 tuhande kaupa SXR8 (s&p500, acc) läbi LHV. Kogu mu varasem ajalugu siin blogis kinnitab ammust tõde – üksikaktsiad ja “investeerimisrähklemine” alternatiivsetes varaklassides ei too suuremat tootlust.

Plaanid tulevikuks

Suur eesmärk on aasta lõpuks 75k kokku krattida, et lükata käima järgmine õhinapõhine uitmõte – “maakodu” Itaalias. Üks koostööpartner oli just sellega hakkama saanud ja nüüd ei saa ma seda mõtet enam peast, see tundub ahvatlev ja tehtav. Tavalise Eesti “suvekodu” hinnaga, Tallinnast 3h otselennu kaugusel, hea kliima, söök, golfiväljakud ja suusamäed. Esimene plaan on sügisel 2 nädalaks piirkonna ja kinnisvaraga tutvuma sõita, et siis edasi mõelda.

Sügisest korraldame ühtlasi ümber ka oma tööelu, et saaksime vajadusel pikemalt Eestist eemal olla. Pikaajalised kokkulepped koostööpartneritega olen kokku leppinud rütmiga 4 nädalat intensiivset “kontakttööd”, 5 nädalat eemal. Mis ei tähenda muidugi 5 nädalat totaalset puhkust vaid kodukontorist vaikset toimetamist, loodetavasti juba soojast Itaaliast. Kuidas see töörutiin, titega reisimine jne välja hakkab nägema, näeb loodetavasti juba aasta jooksul.

Igakuised ülevaated on igavad, võtame aasta ühe hooga kokku.

Investeerimisega ei tegelenud. Üpris hea ajastusega umbes-täpselt aasta tagasi tühjaks müüdud portfell ja kodu ostmine oli nagu lotovõit, midagi head see aasta kaasa poleks toonud. Rahaline tagavara on nüüd kasvanud piisavalt, et teemad uuesti päevakorda võtta.

Maja neelas. Olgu selleks siis ehitustegevus, mööbli ost või ahi, need tuhanded kogunevad märkamatult ka uue maja ostmisel.

Sissetulekute hajutamine päästis aasta. Üks 10+ aastat koostööpartneriks olnud ettevõte otsustas oma kasumimarginaali minu teenuse edasimüügi pealt märkimisväärselt tõsta. Tulemuseks ei ole ta uue utoopilise hinnaga pool aastat ühtegi müüki teinud. Sellega kaotasin sissetulekuallika, mis veel 2021 moodustas ~25% aastasest kogutulust. Lisaks muidugi üldine finantshäda ja mitme koostööpartneri ajutine finantsjõuetus. Tekkinud lünga täitsid õnneks teised projektid ja ettevõtted, tööpuudust ei ole.

2022 sissetulekud jaotusid 50 ettevõtte vahel

2022 sissetulekud ~130 tuhat.

Kevad ’23 saame paljulapseliseks.

Päikesepaneelide projekt edeneb vaikselt. Projekteerimistingimused ja hinnapakkumised võetud, hetkel veel läbirääkimised tehniliste lahenduste osas. Katusele mahub ~10kw paneele ja selle plaaniga ka läheme.

2022 lõpus sai müüdud üürikorter. Tõusnud euribori valguses ületas ainuüksi intressimakse üüri, ei olnud väga mõtet jamada. Müüdud sai hea hinnaga ~200 tuhat ja korter kattis ära suurema osa maja ostuks võetud laenust. Kerge üldistusega numbrites võib öelda, et tänu kiirele hinnatõusule vahetasime korteri maja vastu ja oleme nüüd suures osas laenuvabad.

Pean kahetsusega tunnistama, et viimased pool aastat on olnud teistmoodi. Investeerinud ei ole, säästnud ei ole, treeningud on kaootilised, füüsiline vorm märkimisväärselt kukkunud ja blogis haigutab tühjus.

2022 alguses ostetud maja on võtnud kogu tähelepanu ja löönud kõikuma varasema rutiini. Mitte halvas mõttes, oleme abikaasaga oma uues kodus väga õnnelikud. Küll aga kulub meie aeg muru kasvatamisele, viljapuude korduvale ümberistutamisele ja kõikvõimalike asjade ehitamisele. Sest me saame.

Nii võivadki naabrid jälgida kõrvalhoone lammutamist, et see 5m eemal uuesti üles seada või salvkaevu puhastamist, millest kujunes eepilist mõõtu ehitus koos põhjatu augu ja üles kaevatud tagahooviga. Lisaks on meil uus ahi, puukuur, värskendatud terass, talveaed ehitusjärgus, aiavalgustus ootab maasse kaevamist, elektrikilp ümberehitust, päikesepaneelid paigaldust jne. Ühesõnaga, ilmekas näide kahest kerge aktiivsushäirega inimesest, kes on saanud pisikese krundi ja rahalised vahendid seal oma hetkeõhinaid realiseerida.

See peab nüüd lõppema. Nii tore kui ka see kevadsuvine amokijooks oli, ei ole see jätkusuutlik finantsiliselt ega emotsionaalselt. Mis siis muutub?

Taastan finantsrutiini

Mai alguses kirjutasin, et kontojääk ~33k ja hakkan uuesti investeerima 50k täitmisel. Tõde on paraku, et 4 kuud hiljem on kontojääk samas suurusjärgus. Küsimus ei ole teenistuses- sissetulekud on olnud läbi aegade parimad. Samas see sujuv ettekääne kohustuse mittevõtmiseks (hakkan uuesti investeerima kui…) töötas suurepäraselt, ühtegi investeeringut teinud ei ole ja summad on kulunud eelnevas peatükis kirjeldatud ehitustele. Hea oli endale valetada, et inflatsioon on hirmus, börsid kukuvad ja kõige paremini paigutatud raha on kulutatud raha.

Sügisest toimuv muutus on järgnev:

Ülevaade tuludest ja kuludest, värskendan oma finats-exceli, mis viimased pool aastat tühjalt seisnud

Uuendan LEI koodi

teen üle pika aja esimese väärtpaberiostu

Optimeerin maksukohustusi

Nende nelja punkti tulemused raporteerin teile oktoobri alguses.

Taastan treeningrutiini

Treening ei ole minu jaoks kunagi olnud iseenesest mõistetav vajadus, pean ennast sundima. Kui sundi ei ole, ega ma siis ei liigu ka. Heaks võrdluseks 2021 viimased kolm kuud ja selle suve kolm kuud (aka “mul on majas nii palju muud tegemist”)

2021 lõpp vs. 2022 suvi

31.dets 2021 jooksin treeninguna poolmaratoni, praegu tiksun ebamugavustundega 7-8 km kandis. Pool aastat tagasi näitas pulsikell VOmax 50, praegu 44. Kaalunumber on vahepeal teinud +5 kg. Ja samas on mul väga head tingimused jooksmiseks, rattasõiduks, jõutreeninguks kohe kodus olemas. Koos sügisega muutub järgnev:

Panin selle jutu kirjutamise taustal ennast kirja kevadisele maastikumaratonile (24 km) ja rattaralli pikale distansile (128 km). see on paras motivaator 5-6 korda nädalas regulaarselt treenida.

Planeerin puhkepäevad töökohustuste järgi, mitte trennipäevad vabadele päevadele. Vähem võimalusi viilida, sest “nii palju on teha”.

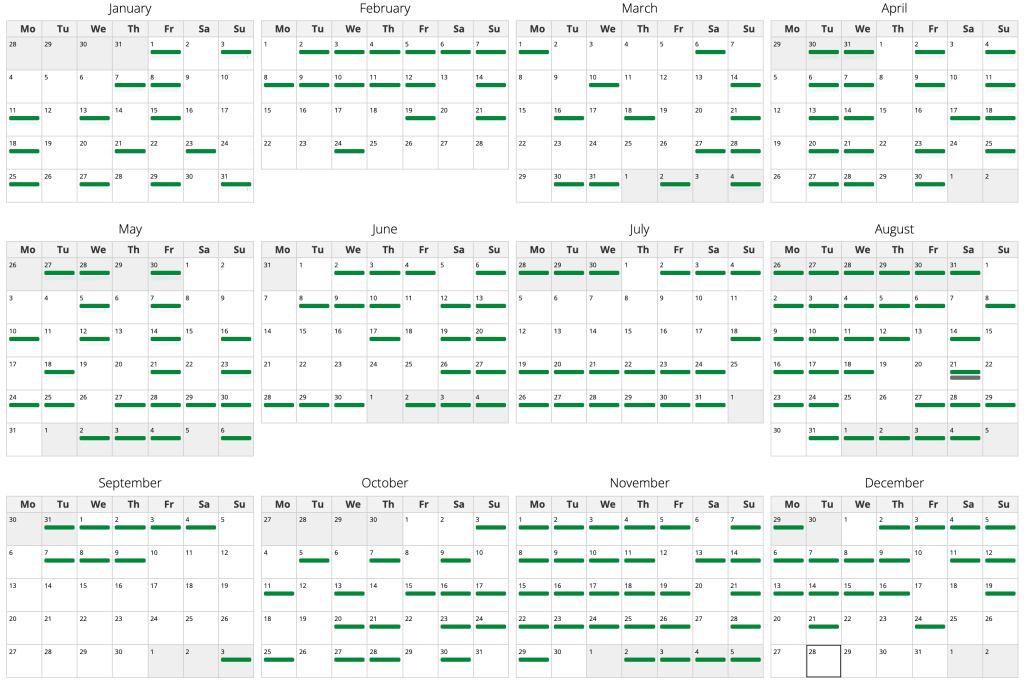

Postitan blogis kord kuus pildi treeningkalendrist.

Taastan harjumuse õppida

viimase poole aastaga on eneseareng toppama jäänud, märkamatult on tagasi hiilinud seriaalid, arvutimängud ja muud toredad viisid õhtust aega tappa. Neid keelama endale ma ei hakka, küll aga sean nüüd sisse lihtsa reegli, et õhtuse meelelahutuse eeltingimus on 1 h õppimist. Põnevaid e-kursuseid on järjekorras omajagu, aeg pihta hakata.

nonii. peaaegu viis aastat rahalugusid kirjutatud ja nüüd siis esimesed lüngad kokkuvõtetes. Tavapärast kokkuvõtet ei tule ka praegu, sest ega midagi tavapärast toimumas ei olegi. Proovime siis viimased 3 kuud kokku võtta:

motoorne rahutus tagasihoidlike finantsvarude tõttu sunnib tavapärasest rohkem tööd tegema. Liigun aasta algusest temos 10 k/kuus .

Istun kätel, investeeringuid ei tee. Tahan rahas jõuda kõigepealt aastase meelerahufondini (see on umbes 50 tuhat). Hetkel kontojääk ~33 tuhat.

Endiselt kulub suur osa sissetulekust kodu sisustamisele. Just nüüd kui tundub, et hakkab vist valmis saama, tuli mõte ehitada talveaed. Eesti suvi, tead ju küll

Kaitseliit. Nädalavahetused on sisustatud.

Inflatsiooni üle ei teagi, kas rõõmustada või kurvastada. Pangalaenu taandab see küll rõõmsasti vähemaks.

Edaspidi teen pigem aruandlust kord kvartalis. Kui just midagi põrutavat vahepeal toimunud ei ole.

Väljusin väärtpaberitest, paigutan kogu tekkinud vaba raha üürikinnisvarasse. Kogu see ipodroom ja mäsu väärtpaberitega tundub veidi üle võlli minevat. Kas tegin õige otsuse, näitab aeg.

Aeg näitas. Kiiremini kui oleks osanud oodata ja hullemini kui oleksin suutnud ette kujutada.

Möödunud kuul väärtpabereid ei ostnud, selle asemel investeerime ahju ehitusse ja kaevu puhastamisse. Ühesõnaga prepperid, täiega.

Põhiküte on meie värskes majapidamises gaas ja kuigi ahju ehitamise võimalus on korstna näol loodud, polnud eelmised omanikud seda vajalikuks pidanud, gaas oli odav ja mugav. Alternatiivse küttesüsteemi loomine oli meie tegevusnimekirjas pigem aastase horisondiga aga maailmas toimuv aitas prioriteete kiiresti ümber seada. Nii olemegi viimase nädala sobiliku ehitaja otsingutel olnud ja selle postituse kirjutamise hetkeks kokkulepet sõlmimas.

Teine veidi kummaline ettevõtmine on kaev. Juhuslikult on meil hoovis vana salvkaev, mida linnas elades (ja tsentraalse veevärgiga ühenduses olles) ammu kellelgi vaja pole läinud. Planeerime selle töökorda seada ja kui ebatõenäolisemad stsenaariumid kõrvale jätta on vähemalt hea suvel muru kasta.

Passiivsed sissetulekud

Estateguru

233 €

Rent

830 €

Õpiku müük

159 €

Mintos

7 €

KOKKU

1229 €

Ja teistpidi see sissetulek ka läks. Ei oleks veel nädal tagasi uskunud end kirjutamast, et finantseerin oma ettevõtte alt mõne välisriigi sõjaväelisi tegevusi või sõjapõgenike abistamist aga nii ta nüüd on, uus reaalsus.

Veebruar 20222. Pole varem graafikute värvidele tähelepanu pööranud. Sümbolism, täiega.

Jaanuar möödus läbi hägu. Nii palju uut ja toimetamist, et ei jõua kõike meenutadagi.

Kolisimine uude elukohta ja eelneva korteri vabastamine läks tormiliselt. Planeeri ja valmista ette palju tahad, kolimispäeval on ikka totaalne mäsu. Nüüd on see õnneks tehtud ja enamus elust uues kodus lahti pakitud. Seda ei tahaks mõnda aega korrata.

Eelmine elupaik sai välja renditud ja esimene üürimakse just laekunud. Pikka iga üürnikele.

Väärtpaberites ja investeeringutes ei toimunud midagi – fookus on olnud mujal ja tõttöelda ei teki ka vabu finantse – elu sisseseadmine võtab oma. Jätsime suurema osa mööblist ja kodutehnikast üürikorterisse ja alustame otsast. See maksab. Üritan hoida 20 tuhande jagu meelerahufondi jooksval kontol, kõik üle selle läheb elujärje parandamiseks, põhiliselt puuduv mööbel ja kodutehnika. Loodetavasti 3-4 kuuga on see tehtud.

Jaanuar 2022

Jaanuaris käisin esmakordselt loengut andmas. Mul on nüüd kõrgkoolis oma aine, 3 EAP, kas pole lahe? Pingutan, et tudengitel oleks mitmekesine ja rikastav õpikogemus, mäletan liiga valulikult oma ülikooliaegseid surmigavaid loenguid.

Erialajuht vihjab, et sooviks sellest 9 EAP sarja teha. Kuna lektori töötasu on umbes 4x vähem minu tavapärasest tööst, siis ei taha seda väga ajamahukaks kasvatada. Samas kaasneb õpetamisega tugev missioonitunne ja hulgaliselt häid kontakte, mis natukenegi kompenseerib kesist töötasu.

Emotsionaalset kisa on palju, kõige rohkem ikka elektri hinnatõusu teemadel. Kisajaks muidugi need, kel börispakett ja detsember ootamatu arvega rabas. Paratamatult taban end mõttelt, et kas juuli odav elekter ka sama palju emotsioone tekitas?

Elekter ja börsihind ei ole emotsionaalsed ja täpselt nii neisse suhtuma ka peaks. Kui suured hinnakõikumised tunduvad hirmutavad (ja rahakotile väljakannatamatud), siis äkki peaks energiat ostma fikseeritud lepinguga? Jah, fikseeritud hinnaga maksad suvel teistest rohkem aga talvel selle võrra vähem, kogud nagu ette või nii. Börsipaketi puhul pead seda kogumist ise tegema, paljud (kisajatest) seda suvel siis ka päriselt tegid? Või tunduski imeodav elekter uus normaalsus? Kui sa sellele mõelnud ei ole, siis kedagi teist süüdlaseks pidada tundub kohatu.

Sotsiaalmeediast loetu põhjal on kisajatel kolm tegevusplaani:

nöör kaela

Toompeale protestima

Reform, Kallas ja EU on süüdi

Ma pakun ühe ebapopulaarse võimaluse veel välja – ise vastutuse võtmise oma heaolu ja hakkamasaamise eest:

Kui sa oma tööandjaga ei ole veel pidanud palgaläbirääkimist, siis äkki peaks? Ostujõu kalkulaator annab pildi, mis inflatsioon su sissetulekuga teinud on. Viimase aasta jooksul saadud palgatõus 10% säilitab su ostujõudu, mitte ei suurenda seda.

Tööandja ei tule palgatõusu sooviga kaasa? Sa ei ole pärisori, vaheta töökohta. Eestit kummitab tööjõupuudus, mitte tööpuudus.

Leia täiendavaid sissetulekuallikaid. See on lihtsam kui sa arvad.

Kui sa kütad elektriga mõisahoonet, siis see on su elustiil, mitte riigi türannia.

Hoone soojustus, kütteliik või elukoht on valikud, mitte paratamatus.

suvel kogud, talvel tarbid. Nagu esivanemad.

Mulle hinnatõusud meeldivad. Inflatsioon tähendab, et ühiskond areneb, heaolu paraneb. Ühtlasi sunnib see kõiki osalisi pidevalt liikuma, olla parem, efektiivsem, leidma oma tegevustes uusi lisandväärtusi.

Loomulikult on rahul ka kõik need, kellel laenuga kinnisvara ostetud, inflatsioon sööb seda kohustust mõnusate ampsudega väiksemaks.

Ei hakka eraldi detsembri kokkuvõtet tegema, läheb kõik ühe hooga.

Aasta investeeringud

Väärtpaberite valikuga olin pigem konservatiiv ja turutõusust palju kasu ei lõiganud. Dividendiaristokraadid tiksusid omasoodu (SPYD, SPYW, ZPRA), ilusama hinnatõusu tõid koduturult LHV, HAE, MRK. Netoväärtus kasvas aastaga 72 900 €, mis on peaaegu samapalju kui 2019 ja 2020 kokku. Passiivne tulu ~9300 € jagunes umbes nii

ETF: SPYD, SPYW, ZPRA, IQQH

1600 €

REIT: EQIX, DLR, VTR

160 €

Võlakirjad: IBCQ

151 €

Balti vp.

1523 €

Crowdestate

100 €

Estateguru

1900 €

Mintos

520 €

Rent

2000 €

Õpik

1350 €

Aasta lõpuks sai kogu väärtpaberiportfell tühjaks müüdud kinnisvara ostuks. Mõru pillina tuleb alla neelata LHV teenustasud, nimelt olen aasta jooksul maksnud ostu-müügi teenustasudeks kokku 784 €. Ausõna, uuesti hakkan investeerima IB vahendusel.

dets.2021 läksid väärtpaberid betooni.

Minosest olen vaikselt väljumas ja aasta keskel jõudsin olukorda, kus olen portaalist rohkem raha välja kandnud kui sisse pannud. Lisaks ootab veel 920 € laekumist. Ühtegi hapuks läinud kontorit õnneks mu investeeringute hulgas polnud, eelkõige tänu Explorep2p Mintose laenukontorite reitingutabeli jälgimisele.

Alates 2015 olen Mintoses omajagu sisse-välja pendeldanud. Hetkel ootab veel 920 € investeeringuid laenude lõppemist.

Mintoses mind tõenäoliselt tulevikus enam ei kohta, ei jõua kõigi uute pakkujate ja muudatustega ennast kursis hoida.

Estategurus elavad laenud vaikselt oma elu. Umbes 10% on default staatuses, mis näitab minu kehva oskust laenude valimisel, portaali keskmine (kui oleks kõikidesse laenudesse investeerinud) on mõnevõrra madalam. Õnneks on Estateguru tulemuslikkus pankrotistunud laenudega parem kui Crowdestate oma. Läbi ajaloo on Estateguru sisse-välja numbrid järgnevad

Alates 2015 Estateguru sisse- ja väljakanded. Aktiivsetes laenudes 21 300 € ringlemas

Crowdestate ja Bondora kohta ei kirjuta midagi, mingid riismeid seal on kinni aga olen need portaalid enda jaoks juba maha kandnud.

Aasta ettevõtluses

Ettevõtlusajaloo edukaim aasta. Konsultatsioonide eest läks välja arveid ~ 95 000 €, st umbes 10 tuhat kuus (suvel puhkasime). Pool sissetulekutest oli pärit neljalt püsikliendilt, ülejäänud 48 klienti vähem regulaarsed ja üllatuslikult ka kaks eraisikut.

Tuluallikad 2021. Ära usalda kogu oma sissetulekut ühele tööandjale / kliendile.

Kuigi väikeste töödega tegelemine ei ole numbrites nii tulus, teeme seda kliendiportfelli mitmekesistamiseks kindlasti ka edasi. See on ühtlasi meie 2022 strateegia suurte projektide leidmiseks – esmaste pisiprojektide ja hea “keemia” baasil kasvame koos kliendi soovidega. Ka selle aasta 4 suurt olid veel mõni aeg tagasi samasugused kriipsud kirjus pirukas. Graafikut vaadates võid aimata, palju müügipotensiaali tulevaks aastaks on – rohkem kui jõuaks.

Aasta viimastel kuudel saime kliendiportfelli juurde kaks ambitsioonikate laienemisplaanidega ettevõtet, mõlemad mahukad projektid tulevaks aastaks. Ehitusmaterjalide tootja ja toiduainetööstus, meie valdkond on äärmiselt kirju 🙂

2021 oli esimene täispikk aasta kodukontoris. Eraldi ruumi hoidsime küll igaks juhuks alles aga kasutasime seda rohkem kola hoidmiseks ja paariks üksikuks kliendikohtumiseks. Uue aasta alguses loobume ruumide rentimisest ja töötame ainult kodus.

Treeningud

Esimene aasta normaalse maanteerattaga ja sügisest alates siseruumis virtuaalsõite tehes möödus edukalt. Just enne jõulupuhkusele jäämist nägin pulsikellal VO2max 50 piiri ära. Numbrit tasub võtta küll kerge kahtlusega aga koormustaluvust on aastaga ikka korralikult tekkinud.

Garmin mäletab treeninguid. Mis juulis ja septembris siis juhtus?

Lapsepõlvest mäletan üht lugu, kus ihne toriseja juurde tuli tema vaim tulevikust. See spirituaalne kohtumine ja oma ees ootava elu nägemine oli peategelasele silmi avav kogemus.

Kuigi ma ei saa täielikult samastuda peategelasega selles loos (ihne: jah; toriseja: natuke), oleks elumuutvaid soovitusi nooremale endale anda üksjagu ja blogi vahendusel need teele läkitan – kui mitte minevikku, siis ehk saab mõni lugeja mõtteainet tulevikuks.

1. Pingutamisest suurema mõjuga on strateegilised otsused pingutuste vahel

Start-up’ides kutsutakse seda pivot’iks. Strateegia muudatused, asjade teisiti tegemine. Tegijad on samad, energia ja oskusteave samamoodi. Lihtsalt ühel hetkel otsustatakse probleemile teise nuga alt läheneda ja sealt tuleb ka muutus.

Kui sa oled võtnud plaani olla tubli palgatöötaja või tegus ettevõtja ja rügad selle nimel pikki tööpäevi, siis äkki kuluks üks pivot ka siia ära? Panustades samale tegevusele rohkem energiat, võib tulemus olla 10 või heal juhul 50 protsenti parem, aga kindlasti mitte 500%.

Suured arengud toimuvad läbi strateegiate valiku, mitte juba tehtud valikute täiusliku soorituse.

Eelmisest postitusest tuttav netoväärtuse graafik. Pivot on retroperspektiivis ilmselge.

Ühe sellise pöörde tegin 2019 aasta alguses, tagasivaatena paistab see nii ilmselge.

Mis siis juhtus? Ma ei hakanud mitu korda rohkem tööle või tegutsema tulusamas valdkonnas, muutsin lihtsalt seda, kuidas ma oma aega müün.

2. Sinu aeg on erineva hinnaga

10 a. tagune mina tegutses ettevõtluses fikseeritud tunnitasuga, müües oma teenust first come first served meetodil ja kiirematel perioodidel korraliku ülekoormusega, ikka sama ajatasuga. Oli ka perioode, kus pidin töid ära ütlema, olin oma ajavaru 110% ära lubanud. Minu sissetulekute lagi oli käes ja kogu saadaolev aeg selle vastu vahetatud. Tunnitasu tõstmine turuhinnast oluliselt kõrgemaks tundus ohtlik plaan, äkki siis ei tulegi enam lepinguid peale? Veel 2018 oktoobris kirjutasin, kuidas kuu oma elust 7500€ eest müüsin.

Praeguseks olen kasutussse võtnud hinnastamise, kus müün oma aega erineva hinnaga, sõltuvalt projekti mahust ja kestvusest. Pikaajalised kokkulepped suurtele püsiklientidele fikseerime töömahuga aasta jagu ette. Nii on mul näiteks praegu teada, et 2022 on jooksvad kulud kaetud kolme suure kliendi ja ~450 töötunniga. See on turvavõrk, mis lubab ülejäänud aja mugavalt mitmekordse hinnaga vabamüüki panna. Enamasti see müük ka õnnestub, kui mitte esimesele, siis kolmandale või neljandale küsijale.

Kindlasti tekib küsimus, kas ma olen unikaalse oskuspagasiga tipp-spetsialist, et nii oma aega müüa saan. Lihtne vastus, ei ole. Seda saab teha igas valdkonnas, piisab olla vaid keskmisest parem.

3. Ära tähtsusta üle spetsialiseerumist

Olla ühes asjas väga hea oli minu jaoks kümme aastat tagasi ainuvõimalikuks edu valemiks. Valida spetsialiteet ja saada sellel tipptegijaks on ka ühiskonnas tervikuna laiemalt levinud mantra.

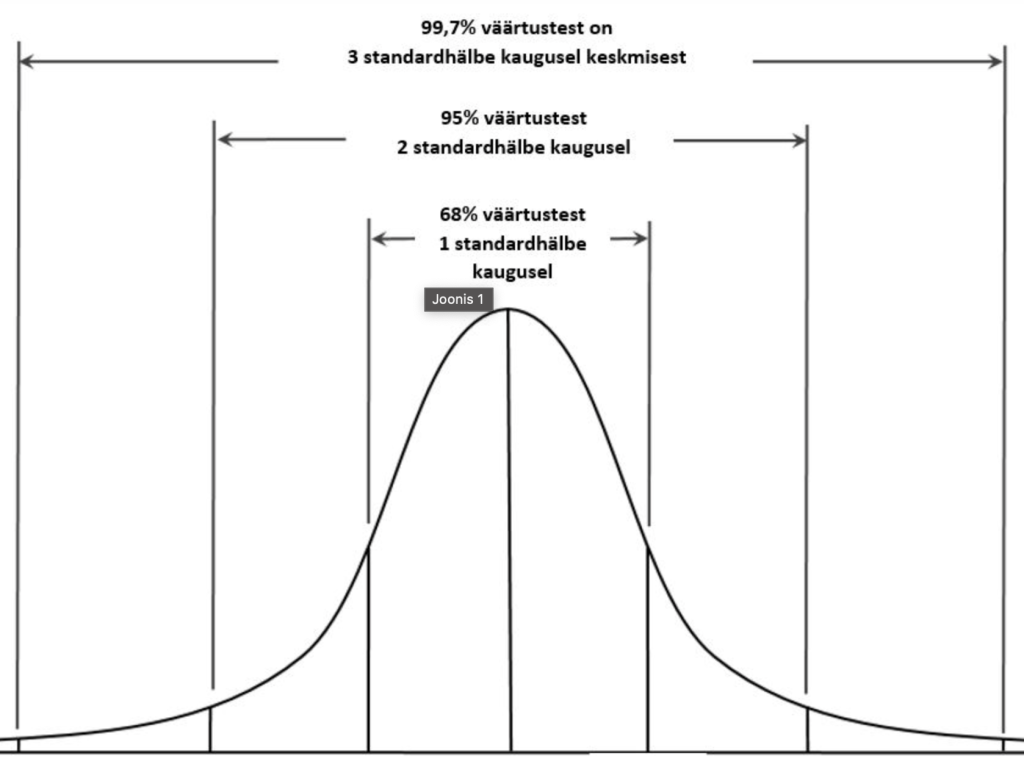

Vaatame korraks normaaljaotust, see on suvalise oskuse statistiline jaotus ühiskonnas, kus mõni üksik asetseb paremal servas (valdkonna absoluutsed tipud), mõni vasakus servas (külalollid) ja 95% rahvastikust hõljub mõningate oskustega kusagil nende vahel.

Selle graafiku parem serv kuulub 10 000 tunni fanaatikutele, täielikult pühendunud professionaalidele, kõrge tasuga spetsialistidele.

Samas, kui hea pead sa milleski olema, et suudaksid olla ühiskonnale või oma kliendile väärtuslik? Vaata korraks seda küüru. Võibolla piisaks ülemise kvartiili servast? Ja sinna jõuab palju kiiremini. Kas on mõtet ka edasi minna? Tõenäliselt mitte, seal ei ole pingutuse / tasu suhe enam nii magus ja finantsiliselt parem strateegia on võtta eesmärgiks hoopis uue oskuse lisamine oma pagasisse.

Kui tuua paraleel meditsiinist, siis minu jaoks on parem plaan olla oma klientidele perearstiks kui dermatoveneroloogiks. Vähem spetsialiseerunud, samas regulaarselt vajalik.

Peamine, et valitud valdkond sind ka päriselt huvitab.

4. Edukus tuleb läbi kire

Kui soovid olla mingis valdkonnas ülemises kvartiilis, siis see on tehtav. Kindlasti on see tehtav, kui valdkond paneb sul silma särama ja oled nõus ka unetundide arvelt sellele pühenduma.

Tööalaselt kohtun igal aastal 100+ ettevõtte juhiga ja mitte ühelgi neist ei ole 8-tunnist tööpäeva. Edukas olemiseks on vaja palju rohkem aega ja energiat. Seda oled sa valmis pikaajaliselt panustama ilmselt ainult valdkonnas, mis sind päriselt huvitab. Valdkonnas, mis kirjanduse vormis su öökapil lebab.

Võin üpris kindlalt väita, et mis iganes su kireks on, sellest saab luua ettevõtte ja sellele leidub ostja.

5. Vali hoolikalt oma sihtgrupp

Praegu on minu kliendiks suurelt osalt töötlev tööstus aga see ei ole alati nii olnud. Kunagi alustasin erakliendiga ja sealt ärikliendi peale liikumine oli tõenäliselt mu kõige tulusam äriline otsus. Samas, ka ärikliendil on serktorite lõikes suur erinevus ja näiteks HoReCa sektorist ei taha praegu küll sõltuda.

Kus liigub raha? Vihjeid sihtgrupi leidmiseks.

Ka sihtgrupi muutus võib olla pivot. Mängi korraks selle mõttega, kellele veel saaksid oma oskustega kasulik olla?

6. Pikem vaade kõigele, mida teed

Tulusid ja kulusid arvesta aasta, mitte kuu perspektiivis. Isegi, kui raha liigub igakuise intervalliga, aitab aastane vaade pilti selgemaks saada. Palju see Netflixi, Spotify ja Zwifti tellimus mulle siis ikkagi maksab? 350 € aastas, ahsaraisk.

Kui sinu kalendri avakuva on nädala vaates, siis viimane aeg kuu peale ümber lülitada. Vahepeal uita ka aastavaatesse. Suured asjad saab pikalt ette planeerida ja tänu sellele oma aega paremini müüa.

Aega müü pandliku hinnastamisega ja riskide hajutamiseks kindlasti mitmele ostjale.

7. Sissetulekuid ei hoita ühes korvis

Rahaliselt kõige ebakindlam on sõltuda ühest sissetulekust, olgu selleks tööandja või üks suurklient. Sinu finantsseis sõltub kellegi teise edust või otsustest ja läbirääkimistel oled alati nõrgemal positsioonil, sest sul on rohkem kaotada.

Palgatöö on ambitsioonikale perspektiivitu, ameteid kus 2 korda rohkem pingutust toob topelt sissetuleku, on vähe. See on nagu võlakirjainvesteering, tulusus on teada ja võimalusi selle muutmiseks vähe. Proovi järgi, tee üks hullumeelne töömaraton. Pane järgnevad kaks kuud oma töösse topelt energia ja tähelepanu. Kas tulemuseks on mitmekordne sissetulek või parimal juhul “kuu parima töötaja” kingitus teatripiletite ja pisikese preemia näol?

Pikas perspektiivis annab pingutus tõenäoliselt tulemusi – parema positsiooni ettevõttes ja tõusu sissetulekus. Kuid seegi ei sõltu täielikult sinust vaid kellegi teise otsusest, mille ajendeid sa tegelikult ei kontrolli.

Palgatöö turvalisus on näiline, olen lähedalt näinud terve osakonna heade spetsialistide koondamist rahvusvahelise emafirma pivot’i tõttu. Kõik tegid oma tööd südamega, töökohta see ei päästnud.

Võta kontroll oma elu üle. Leia mitu tuluallikat ja loo olukord, kus ühe kaotus ei mõju finantskatastroofina sinu väikeses maailmas. Selline korraldus annab palju parema positsiooni läbirääkimisteks, mis omakorda võib tulevikus su sissetulekuid märkimisväärselt kasvatada.

8. Õpi kirjutama

Oskus oma mõtteid kirjalikult väljendada on tõenäliselt üks parimaid oskuste korrutajaid. Regulaarne kirjutamine aitab tõsta sissetulekuid ja selleks ei pea olema Mallukas või Rahakratt. Kirjuta ilukirjandust, projekte, pakkumisi, SEO’d, meiliturundust või pea blogi oma kireprojektist, kõik see tuleb kasuna tagasi. Kui mitte kohe rahana pangakontole, siis toetava tegevusena eesmärkide saavutamiseks.

Kirjutamise puhul on kõige raskem alustamine. Kui esimesed sõnad kirjas, tuleb ülejäänu iseenesest ja aastatega lihvid oma oskuse täiuslikuks. Alusta lihtsalt kohe, täna.

Blogi või päevaraamatu pidamine aitab fokuseerida mõtteid ja seada sihte. Võlgnen oma viimaste aastate edu osaliselt just siinsele blogile. Unistuste ja tegevuskavade läbi kirjutamine on hea reaalsuskontroll iseendale, kõva häälega välja öeldud (kirjutatud) mõtted täituvad suurema tõenäosusega tänu sotsiaalsele survele. Ühtlasi aitab tegevuskava läbi kirjutamine tagasi vaadata varasematele otsustele ja teha sealt järeldusi. Kas mäletad milline finantsotsus oli sinu jaoks päevakorral 3 aastat tagasi ja kas see oli hea otsus? Mina mäletan, tänu sellele blogile.

Mitu “võlablogijat” on oma esmapilgul lootusetuna näivast olukorrast välja rabelenud tänu regulaarsele kirjutamisele. Loomulikult ka tänu tegutsemisele, aga need käivad käsikäes, kirjutamine häälestab tegevusele.

Suured arengud toimuvad läbi strateegiate valiku, mitte juba tehtud otsuste ideaalse soorituse. Valiku tegemiseks on vaja need kirja panna. Kirjuta üks äriplaan isiklikuks eluks, seejärel täienda seda iga kuu. Kõlab nagu blogimine?

Kokkuvõtteks

Ära karda muutusi, karda nende puudumist. Muutused aitavad lähemale jõuda unistustele ja seada uusi. Üllatusega märkad, et see on järjest võimenduv, iseennast toitev nähtamatu süsteem.

Nagu eelmises postituses vihjasin, tühjendasin väärtpaberiportfelli kinnisvara ostuks. Nüüd on ostud-müügid tehtud ja räägin veidi tagamaadest. Kõigepealt, miks? Esmalt ikka pere elutingimuste parandamiseks, aga mitte ainult. Laual oli kaks võimalust:

Müüa praegune elukoht, võtta kerge laen ja võibolla näpistada pisike summa portfellist lisaks

Jätta praegune elukoht välja üürimiseks, võtta suur laen ja lisaks panna mängu kogu portfell.

Valisime variandi 2. Miks?

Mõte üürikorteri pidamisest on peas tiirelnud pikalt ja mis saaks parem olla kui enda endine elukoht, mis ilma tehinguid tegemata juba käes on? Võibolla liiga emotsionaalselt seotud objektiga välja üürimiseks aga see ei pruugi ka alati paha olla.

Viimaste aastate väärtpaberite tootlus sai portfelli müügiga “betooni valatud”. Realiseeritud kasum väärtpaberite hinnakasvust 3 aastaga 24 000 €, lisaks dividenditulu.

Ipodroomide, inflatsiooni ja muu mäsu taustal on laenuvaba rendikinnisvara hingerahu pakkuv vara.

Raha väärtus kahaneb kiiresti. 4a. tagasi võetud laen tundus tol hetkel üüratu kohustus. Viimasel aastal kulus laenu teenindamiseks umbes 5-10% igakuistest sissetulekutest st üpris kerge. Tõenäoliselt juhtub sama ka tulevikus uue laenuga.

Saame 4-5 aastaga endises mahus portfelli tagasi kasvatatud, motivatsioon selleks on kõrge.

Maksime tagasi laenujäägi ja saime praeguse elukoha laenuvabaks. Seejärel läks ülejäänud portfell + lisanduv laen ~ 250 000 € uue kinnisvara ostuks.

Igakuine laenumakse ~1800 € võib esialgu paista ehmatavana, samas vähenevad sellega püsikulud kontoripinna rendile (ainult kodukontoris edaspidi) ja tekib üüritulu näol uus sissetulek. Numbrid jooksevad kokku nii:

Laenu tagasimaksed -22 000 € /a

Renditulu +6500 € /a

Kontorikulude kokkuhoid +3000 €/a.

Kui senine laenukoormus oli ~ 6500 €/a, siis eelmainitud arvutuse tulemus ~ 12 500 €/a negatiivset rahavoogu tähendab laenu teenindamise koormuse tõusu kaks korda. Tehtav, kerge vaevaga. Samal ajal saab nautida elu uues kodus.

Üks oluline (psühholoogiline) faktor veel. Viimase poolaasta ei viitsinud ma väga tööd enam teha, passiivne sissetulek väärtpaberitest hakkas muutuma piisavalt suureks, et laisalt tööd tehes oma päevi mööda tiksutada. Kuigi elu oli mugav, ei meeldinud see mulle finantsedukuse mõttes. Oma “rahalaiskuse” murest olen ka varem kirjutanud.

Nulli löödud portfell tekitab motoorset rahutust ja vajadust see turvaline tagavara kiiresti tagasi koguda. Sellises seisundis olen oluliselt efektiivsem ja see kajastub kohe ka töises (aktiivses) sissetulekus.

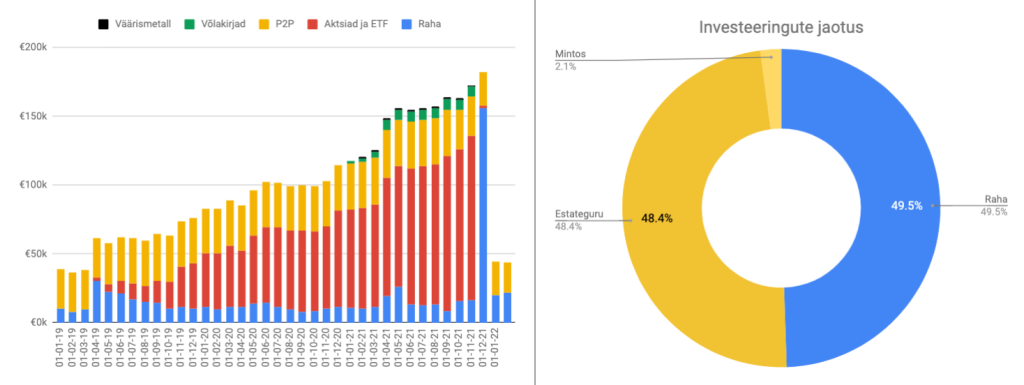

Lõpetuseks pilt varade käekäigust läbi 6 aasta. Kinnisvarast esindatud ainult laenuvaba osa.

6 aastat portfelli. KV1 kasvab igakuiselt vähenenud laenukoormuse ja kinnisvarahinna kasvu võrra.